נתונים לשינוי: פועלים יחד לצמצום הפערים הבריאותיים אפריל 2024 בעידן שבו נתונים הם המפתח להבנת תופעות חברתיות, פוינטס מביאה בפניכם תובנות מרתקות ממחקר שנערך על ידי התוכנית הלאומית למדדי איכות לרפואת הקהילה...קרא עוד...

כיצד אנליטיקה מרחבית יכולה לעזור לחברות ריטייל להתמודד עם מצבי חירום דצמבר 2023 אנליטיקה מרחבית הינה כלי רב עוצמה העוזר לחברות ריטייל להתמודד עם מצבי חירום. היא מאפשרת לחברות לקבל החלטות מושכלות על בסיס מידע מרחבי, כגון...קרא עוד...

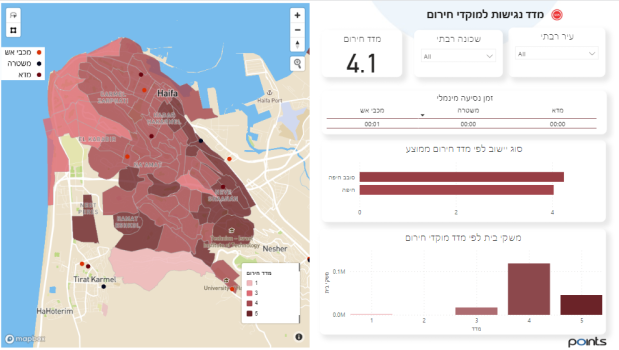

מדד נגישות לשירותי חירום דצמבר 2023 במצב הנוכחי, והן בשגרה, אנו מחוייבים להיערך תמיד למצבי חירום, וזמן הגעת הכוחות למקום האירוע עשוי להיות קריטי. לכן פיתחנו בפוינטס, מדד חדש המאפשר...קרא עוד...

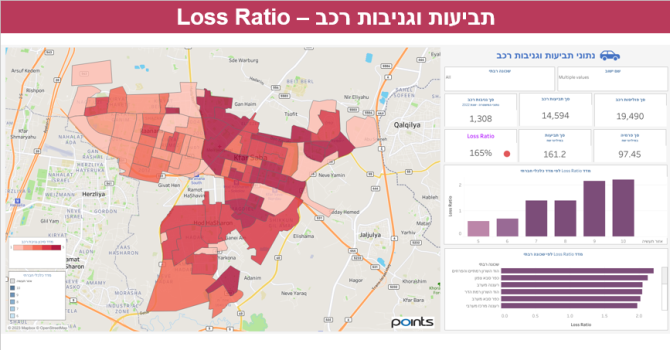

Location Analytics ביישומי ביטוח נובמבר 2023 בשבוע שעבר השתתפנו בכנס חברות הביטוח בנושא בריאות. לצורך הכנס הכנו דשבורד המציג את יכולות ה- Location Intelligence בתחום הביטוח. הדשבורד כלל את הישומים...קרא עוד...

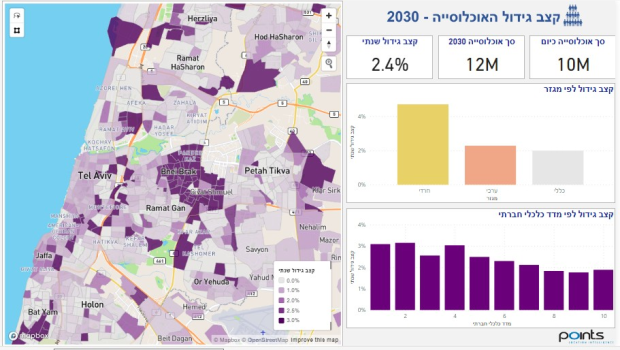

תחזית אוכלוסייה לעוד 8 שנים אוגוסט 2023 במהלך התקופה האחרונה ביצענו שדרוג לחלק מהמודלים שמפותחים אצלנו והוספנו תחזית עתידית לעוד 8 שנים (2030). זאת לאור ההבנה שלאחרונה מאושרות שכונות...קרא עוד...

מדד צפיפות משקי בית לקמ"ר מיושב ינואר 2023 התבקשנו לבדוק את נושא הצפיפות של משקי בית, גם בהקשר של שכונות חדשות ומרכזי ערים. לשם כך, יצרנו מדד המדרג כל אזור בארץ בהתאם לצפיפות סך משקי הבית...קרא עוד...

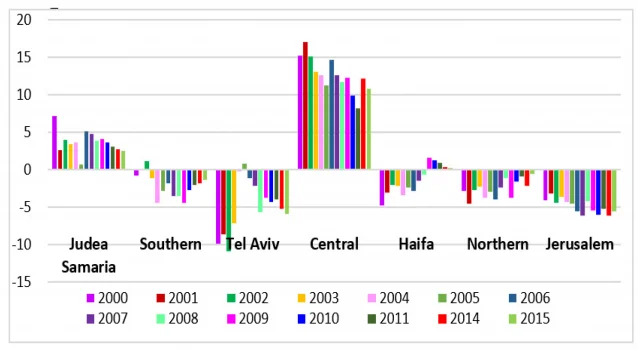

כיצד משפיעים נגישות לתחבורה, עומסי תנועה ומדד כלכלי חברתי על מעבר תושבים מהשכונה בה הם גרים? דצמבר 2022 מחקר, שנערך לאחרונה ע"י פרופ' רוית חננאל, ראש המעבדה למדיניות עירונית, החוג למדיניות ציבורית, אוניברסיטת תל אביב, בשיתוף עם פרופ' יוסי ברכמן...קרא עוד...

השפעת המדד הכלכלי חברתי על השמנה ותחלואה דצמבר 2022 ניתן לראות את השפעת המדד הכלכלי חברתי גם בתחומים הבאים: • השמנה בקרב ילדים • ביצוע בדיקות ממוגרפיה וצוואר הרחם • עישון • המצאות סוכרת [...]...קרא עוד...

כמה תינוקות יש בכל שכונה? אוגוסט 2022 וכמה פעוטות? כמה בגיל פנסיה? מה הצפי בעוד חמש שנים? אלו חלק מהשאלות אליהם אנו יכולים לתת תשובה בעזרת מודל חדש שבנינו – סך אוכלוסיה לפי גיל...קרא עוד...